1. Fin de la règle des « taux historiques » des prélèvements sociaux pour les PERCO transformés en PERCOL à compter du 1er janvier 2023

A partir du 1er janvier 2023, les PERCO transformés en PERCOL se verront appliquer le taux de prélèvements sociaux (17,2%) sur les plus-values en vigueur au jour de rachat du PERCOL.

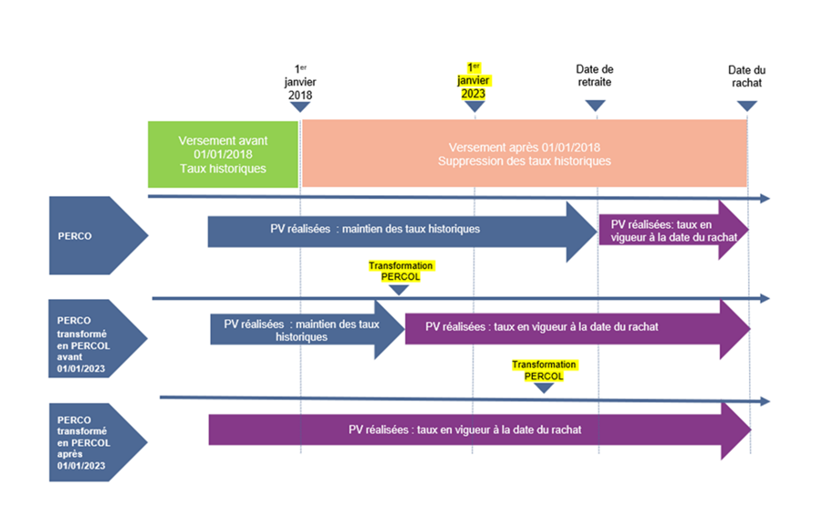

- La règle des « taux historiques » des PERCO, c’est quoi ?

La règle des « taux historiques » concernait des produits d’épargne exonérés d’impôts sur le revenu notamment PEE et PERCO, mais aussi PEA, PEP, PEL…

Cette règle permettait d’appliquer les taux des prélèvements sociaux en vigueur sur les différentes périodes de constitution de la plus-value (arrêtée à la date du rachat) et était particulièrement favorable aux épargnants.

Pour les plus-values réalisées sur les sommes versées depuis le 1er janvier 2018, cette règle a été supprimée ; les plus-values sont soumises au taux en vigueur à la date du rachat.

Toutefois, la règle des « taux historiques » continue à s’appliquer aux plus-values des sommes versées sur un PERCO avant le 1er janvier 2018, tant que le PERCO est maintenu.

- Comment ça marche pour les PERCOL ?

Dans la mesure où les PER ont été créés postérieurement à la suppression de la règle des « taux historiques », c’est la règle de droit commun qui s’applique : le taux de prélèvement sociaux sur les plus-values générées sur un PERCOL est celui qui sera en vigueur à la date de rachat de l’épargne (c’est-à-dire, lors du déblocage anticipé des sommes ou lors de la liquidation de la retraite).

- Comment ça se passe lors d’un transfert d’un PERCO vers un PERCOL ou de la transformation d’un PERCO en PERCOL ?

Pour encourager les transferts et les transformations vers les nouveaux PERCOL institués par la loi PACTE, la loi de financement de la sécurité sociale pour 2021 avait prévu que la règle des taux historiques continuerait à s’appliquer aux droits versés dans un PERCO avant le 1er janvier 2018 pour la fraction des plus-values acquises ou constatées avant la date de transfert ou transformation, si ce transfert est opéré avant le 1er janvier 2023.

Si le transfert ou la transformation a lieu après le 1er janvier 2023, ce sont les règles du PERCOL qui s’appliqueront : les prélèvements sociaux se calculeront au taux en vigueur à la date de perception des sommes, sans distinction de l’origine des sommes.

- Illustration : les prélèvements sociaux en fonction de la date de transfert/transformation du PERCO

2. Les DICI deviennent DIC !

Dans le cadre de la réglementation européenne PRIIPS, les documents précontractuels DICI (Document d’Information Clé pour l’Investisseur) des FCPE vont être remplacés par les DIC (Document d’Information Clé).

Cette évolution vise à donner aux investisseurs non professionnels de meilleures clés de compréhension et de comparaison des produits et ainsi prendre des décisions d’investissement in plus éclairées fine.

Les documents précontractuels seront donc mis à jour dès publication des modalités définitives par l’Autorité des Marchés Financiers.

3. Le Plafond Annuel de la Sécurité Sociale (PASS) augmente de 6,9%

Selon un arrêté publié au Journal officiel du 16 décembre 2022, le plafond de la Sécurité sociale augmentera de 6,9 % au 1er janvier 2023. Cette augmentation prend en compte l’évolution du salaire moyen par tête (SMPT) de l’année N-1.

Après trois années de stabilité, le plafond annuel de la sécurité sociale (PASS) est donc fixé à 43 992 € à partir du 1er janvier 2023, et le plafond mensuel à 3 666 €.

En épargne salariale et retraite, le PASS détermine les montants maximums pouvant être versés au titre de l’abondement, de la prime d’intéressement et le prime de participation. Il conviendra donc, à compter du 1er janvier 2023, de prendre en compte les plafonds suivants :

| Plafond mensuel de la Sécurité Sociale : | 3 666.00 € |

| Plafond légal d’abondement : | |

| – PEE/PEG/PEI (8% du PASS) | 3 519.36 € |

| – En cas d’investissement en titres de l’entreprises (8% du PASS x 1,8) | 6 334.84 € |

| – PERCO/PER Collectif (16% du PASS)

– versement initial / périodique PERCO/PER (2% du PASS) |

7 038.72 €

879,84 € |

| Plafond de salaire pris en compte pour la répartition RSP (3 x PASS) : | 131 976.00 € |

| Plafond individuel d’attribution RSP (3/4 PASS) :

Plafond individuel d’attribution INT (3/4 PASS) : |

32 994.00 €

32 994.00 € |

| Plafond légal de versements volontaires dans les PEE/PERCO pour les conjoints collaborateurs et les salariés ayant un contrat suspendu, n’ayant perçu aucune rémunération au titre de l’année de versement (1/4 du PASS) | 10 998.00 € |

Sources :

Arrêté du 9 décembre 2022 portant fixation du plafond de la sécurité sociale pour 2023

Synthèse des taux et plafonds 2023 :

Vous pouvez accéder à la synthèse des taux et plafonds 2023 en cliquant ici.